07 Fév Automobile Janvier 2023 : La LLD garde le cap

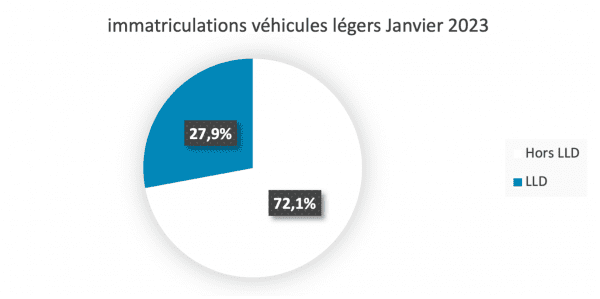

D’après les chiffres SESAM LLD, la location longue durée gagne du terrain en Janvier 2023 et représente à elle seule 27,9% du marché automobile. Elle affiche une belle progression de 6,1%, portée par un marché aux entreprises qui la plébiscite à 60,5%.

Les parcs automobiles se transforment sous l’effet des nouvelles réglementations.

Dans le détail, nous notons sur la période:

– un recul significatif des immatriculations de véhicules diesel (28,3% Janvier 2023 vs 43,95% Janvier 2022)

– des véhicules électriques et hybrides plébiscités (38,1% en Janvier 2023 vs 27,5% en 2022)

– des immatriculations véhicules essence qui restent en croissance (31,2% vs 27,29% en janvier 2022.)

Vous souhaitez plus de détails ? C’est ici : sesam LLD

Pourquoi la LLD ?

Sur les 10 dernières années le prix moyen des véhicules neufs n’a cessé d’augmenter pour atteindre début 2022 un prix moyen aux alentours des 27000€ soit une croissance de +[30 – 35] % (études Argus, ANFA).

Face à l’incertitude des technologies et la volatilité du marché de l’occasion, il est par conséquent plus coûteux et plus risqué d’investir en fonds propres pour l’achat d’un véhicule.

LLD ou LOA « ballon » pourquoi font-elles du sens ?

Ce mode de financement repose sur la constitution d’un loyer en fonction de différents facteurs :

– La loi de roulage autrement dit l’usage réel

– Les prestations au contrat (exemple : entretien, assurance, …)

– La valeur du véhicule en fin de contrat

La valeur du véhicule en fin de contrat correspond au prix de revente estimé en fonction de son usage mais également de sa côte d’amour future notamment sa notoriété, ses équipements et sa technologie.

Cette valeur de revente future permet mécaniquement de réduire les loyers mensuels étant donné que la base de calcul d’un loyer est, entre autre, le résultat par soustraction du coût d’acquisition du véhicule diminué de la valeur de revente future.

Plus la valeur de revente future estimée par le financeur sera importante et plus le loyer sera modéré.

Il s’agit ici d’une différence fondamentale par opposition à l’achat sur fonds propres, crédit, crédit-bail ou LOA classique ou le coût d’acquisition est 100% répercuté dès le financement du véhicule (base d’amortissement 5 ans).

L’hypothèse de revente restant alors sous la responsabilité seule du propriétaire du véhicule dans un marché de l’occasion pour le moins volatile et incertain.