21 Avr Véhicule électrique et flotte, repenser son TCO

Les nouvelles technologies, l’évolution de la fiscalité ou encore l’inflation du coût de l’énergie incitent les entreprises à décliner avec plus de granularité les différentes charges associées aux véhicules d’entreprise. Il s’agit désormais d’une véritable décision de gestion qui va bien au-delà du simple arbitrage à partir du loyer ou de la charge de dépréciation.

En ce sens, nous parlons plus que jamais de la notion de TCO.

Le TCO niveau 1 « la vie d’avant »

Cette approche a été renforcée par la forte croissance du financement en Location Longue Durée. Pour les entreprises, la réflexion n’est plus de construire une politique automobile uniquement basée sur un prix catalogue et de l’impact comptable mécaniquement induit mais il s’agit d’évaluer le coût mensuel « total » dédié au véhicule sélectionné en fonction d’un usage estimé.

Les composants communément utilisés sont ou plutôt étaient : le loyer (et les prestations), le carburant et la fiscalité notamment la TVS.

Notre article ci-après reprend l’essentiel des coûts à considérer. Le TCO

Le TCO de niveau 2, avantages à l’électrique « la vie d’aujourd’hui »

Le véhicule électrique bénéficie de nombreux avantages fiscaux permettant d’accompagner les sociétés vers la transition énergétique.

Il est entendu que le prix de commercialisation d’un véhicule électrique est à segment équivalent probablement plus élevé que le thermique. Il induit donc un loyer en location longue durée ou une charge d’amortissement comptable en principe supérieure.

Néanmoins, en y associant les composants du TCO « niveau 1 » précédemment listés et l’avantage du bonus écologique, notre TCO retrouve son équilibre entre les deux modèles.

En approfondissant notre approche et en intégrant la charge de l’avantage en nature et de l’amortissement non déductible, le véhicule électrique devient plus avantageux que le thermique pour l’entreprise et également pour le collaborateur.

Focus sur l’avantage en nature:

En effet, l’AEN est due par l’entreprise lors de la mise à disposition d’un véhicule de fonction à un collaborateur. Ainsi sur l’assiette d’AEN calculée, l’entreprise est redevable des charges patronales estimées en moyenne à 42%.

Concernant le calcul de l’assiette, le véhicule électrique bénéficie d’un abattement non négligeable :

– Le coût de l’énergie est exclu du calcul

– Le plafond est fixé à 30% si prise en charge de l’énergie par l’entreprise (vs 40% pour un thermique) et plafonné à 9% du pied de facture (vs 12% pour le thermique)

– L’assiette bénéficie d’un abattement à hauteur de 50% dans la limite de 1800€/an

On vous donne plus d’informations ici : Avantages en nature du VE

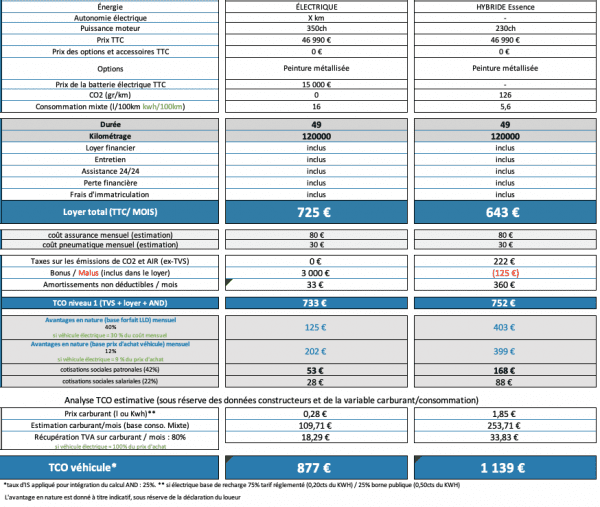

Démonstration : Étude comparative TCO SUV hybride & électrique

Notre étude repose sur le cas concret d’un client souhaitant renouveler son véhicule type SUV avec un kilométrage annuel de 30000km.

Différentes alternatives hybride ou 100% électrique sur des véhicules du catalogue.

Malgré un loyer supérieur pour le modèle électrique, nos TCO de niveau 1 (loyer+fiscalité) s’équilibrent. A partir du niveau 2, avantage indiscutable au modèle électrique (comprennant la consommation d’énergie + AEN).

Pour notre client, la question n’est plus de connaitre la solution la plus économique mais de préparer au mieux l’usage de son futur véhicule électrique en anticipant ses besoins notamment:

– la borne de recharge

– la recharge en itinérance via une carte multi fournisseurs

Vous possédez des véhicules d’entreprises et avez engagé la transformation de votre mix énergétique ?

Vous souhaitez bénéficier de notre approche et conseils concernant le financement et la maîtrise des coûts associés à vos véhicules, faites-le nous savoir :